【円安円高なんか気にするな】為替ヘッジ付き投資信託の隠れたコスト!

最近の為替相場は複雑怪奇😅

2024年4月末で158円付近をウロウロ

ここからの円高リスクを避けるために為替ヘッジ付き投資信託を選んだ方々は、自己の選択に満足しているかもしれません。

しかし、為替ヘッジ付き投資信託には想像以上のコストが発生しています。

実は、『為替ヘッジあり』の投資信託を保有している投資家は、米国の高金利の恩恵を受けるどころか、大きな損失を被っている可能性があるのです。

この記事では、為替ヘッジ付き投資信託の隠れたコストを明らかにし、その仕組みと実際にかかる費用を詳しく解説します。

為替ヘッジのメカニズムを理解せずに投資している方は、この記事を最後までお読みいただくことを強くお勧めします。

このままブラウザバックしてしまったら、あなたの大切な資産が少しずつ減っていくことになってしまいますよ。

この記事で分かること。

- 為替ヘッジの仕組み

- 為替ヘッジで実際に払うコスト。

- 為替ヘッジコストはどこを見ればわかるの?

- 【円安円高なんか気にするな】為替ヘッジ付き投資信託の隠れたコスト!

- 【円高リスクを回避?】魅力的に感じる為替ヘッジ付き投資信託

- 【低金利の日本は不利】為替ヘッジコストは金利差で決まる。

- 【米国国債の利回り以上!】為替ヘッジコストの実態

- 為替ヘッジコストは目論見書に載っていない。

- まとめ:為替ヘッジ付き投資信託は誤った円高対策

広告

【円高リスクを回避?】魅力的に感じる為替ヘッジ付き投資信託

為替変動の影響を受けずに済むと思われがちな為替ヘッジ付き投資信託は、表面上は魅力的に見えるかもしれません。

多くの投資家が以下のような誤解を持っています。

- 円安では儲けられないけど、円高でも損しない。

- アメリカ債券の高い利息を受け取れる。

- 目論見書に記載されていなかったから、費用は掛からない。

しかしこれでは、為替リスクを負わないで外国債券の高い利息を受け取れる魔法の投資信託になってしまいますね。

投資においては、高いリターンを目指す場合、それに見合ったリスクを負う必要があります。

為替リスクを避けることを選ぶならば、それに伴うリターンの機会も同時に放棄することになります。

つまり、実際には為替ヘッジには隠れたコストが存在し、これがリターンに大きな影響を及ぼすことになるのです。

【低金利の日本は不利】為替ヘッジコストは金利差で決まる。

為替ヘッジコストの計算は、主に日米の金利差に基づいて決まります。

例えば、日本の金利が年1%で、米国の金利が年5%の場合、この4%の差が為替ヘッジコストの基礎となります。では、なぜこの金利差(4%)が為替ヘッジコストとなるのでしょうか?

これを理解するには、為替ヘッジの基本的な仕組みを知る必要があります。

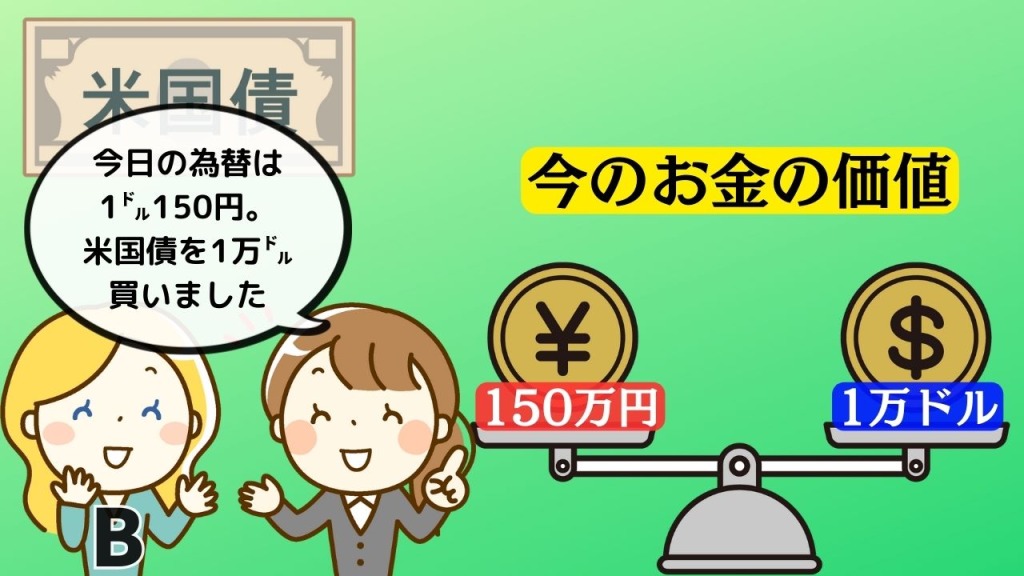

為替ヘッジはドル円の両替先送り。

例えば、1ドル150円の時に1万ドルの米国債(満期1年後)を購入し、同時に1年後に1万ドルと150万円を交換する契約を結びます。

この契約により、為替レートが変動しても、米国債の満期時に手に入る1万ドルは確実に150万円と交換され、元本が保証されます。

これが為替ヘッジの基本的な仕組みです。

為替ヘッジは、実質的にドルと円の両替を先送りにする契約なのです。

しかし、この契約がBさんにとって不利であることに気付くでしょうか。

もしBさんが今すぐに円をドルに両替すれば、1年間のドルの金利5%を受け取ることができます。

しかし、両替を1年間待つと円の金利1%しか得られません。

この不均衡を解消するために、AさんはBさんに4%の金利差を補填する必要があります。

これが為替ヘッジコストの本質なのです。

【米国国債の利回り以上!】為替ヘッジコストの実態

それでは、実際に為替ヘッジにどれくらいのコストがかかっているのかを見てみましょう。

特に注目すべきは、2022年3月付近の為替ヘッジコストの急上昇です。

この時期、米国が利上げを開始した一方で、日本は低金利政策を維持しました。

この結果、日米の金利差が拡大し、為替ヘッジコストもそれに伴って上昇しました。

2023年後半には、為替ヘッジコストが約6%近くにまで上昇しています。

米国の政策金利が5.5%であることを考えると、債券から受け取る利息のほとんどが為替ヘッジコストとして支払われている状況が見て取れます。

場合によっては受け取る利息以上の為替ヘッジコストを支払う羽目になる事もあるのです。

為替ヘッジコストは目論見書に載っていない。

このように決して無視できない為替ヘッジコストは、投資信託の保有コストとして一般的な信託報酬ほど知られていません。

その主な理由は、目論見書の「費用」欄に為替ヘッジコストが記載されていないためです。

これは、為替ヘッジコストが運用過程で発生する損失であり、銀行や証券会社、運用会社が受け取る手数料とは異なるためです。

しかし、為替ヘッジコストに関する情報は完全に欠けているわけではありません。

『インデックスファンド海外債券ヘッジあり(DC専用)』の目論見書を見ると、『投資のリスク』の項目に、以下のような記載があります。

為替ヘッジを行なうにあたっては、円の金利が為替ヘッジを行なう通貨の金利より低い場合、この金利差に相当するヘッジコストが発生します。

為替および金利の動向によっては、為替ヘッジに伴うヘッジコストが予想以上に発生する場合があります。

引用:インデックスファンド海外債券ヘッジあり(DC専用)交付目論見書

この一文を見つけることは、目論見書に慣れていない投資初心者にとっては難しいかもしれません。

しかし、初心者もベテランもプロの機関投資家も関係なく、同じ土俵で戦う以上、為替ヘッジコストは知っていなくてはいけないことなのです。

まとめ:為替ヘッジ付き投資信託は誤った円高対策

この記事では、為替ヘッジ付き投資信託に関連する重要な側面について詳しく見てきました。

特に、為替ヘッジコストがどのように計算され、それが投資家のリターンにどのように影響するかを解説しました。

日米間の金利差が為替ヘッジコストとなる。

為替ヘッジコストは日米の金利差に基づいており、この金利差が広がると、為替ヘッジコストも上昇します

実際に、米国が利上げをし、日本が低金利政策を維持した過去数年間は、為替ヘッジコストが急上昇していることが確認できます。

交付目論見書にほとんど記載がない。

しかし、この為替ヘッジコストを多くの投資家が見落としがちなのは、これらのコストが投資信託の目論見書に明確に記載されていないからです。

為替ヘッジコストは運用の過程で発生する損失であり、通常の手数料とは異なるため、目論見書の「費用」欄には記載されていません。

わずかに他の項目で言及があるのみです。

為替ヘッジ付き投資信託は、円高リスクを軽減する手段として魅力的に見えますが、その隠れたコストには注意が必要です。

もし今、為替ヘッジ付きの投資信託を保有している場合は、これらのコストを考慮に入れてポートフォリオの見直しを検討する必要があるでしょう。

投資の世界ではリスクを取った代償としてリターンが得られます。

円高リスクを負わずに、海外の債券で大きなリターンを上げる手段などありません。

円高を気にすることなく債券に投資したいと考えるなら、低利回りを承知の上で国内の債券に投資するしかないのです。

投資ブログランキングに応援クリックお願いします!

Twitterで投資に役立つ情報を毎日つぶやいています。

よしきよ@インデックス投資のブログ書きながら、サイドFIRE生活してます。 (@yoshikiyo66) / Twitter

広告