【楽天エクステ預金】金利より資金拘束のデメリットに注目を

先に結論です。絶対に楽天エクステ預金にお金を預けてはいけません!

新NISAの全盛期において、全世界株式やS&P500などのインデックスファンドが個人投資家に人気を博しています。

多くの人々がこのブームに乗じて株式投資を始めていますが、一方で元本保証と高利回りの楽天エクステ預金に目を向ける方もいます。

この預金は一見すると元本保証で魅力的な金利を提供しているように見えますが、実際には大きなリスクが伴うことをご存じでしょうか。

楽天エクステ預金には低金利で資金が拘束されてしまうという大きなデメリットがあるのです。

結論から申し上げますと、この預金には投資すべきではありません。

楽天エクステ預金を安全かつ高利回りの預金と誤解している方は、楽天エクステ預金の上位互換の金融商品も紹介していますので、ぜひ最後までご覧ください。

- 【楽天エクステ預金】金利より資金拘束のデメリットに注目を

- 楽天エクステ預金は高利回りじゃない!

- 楽天エクステ預金の預入期間は金利で決まる

- 楽天エクステ預金は金融のプロが考えた金融商品

- 個人向け国債:楽天エクステ預金の上位互換

- 老後資金なら先に老後プランを考えましょう

広告

楽天エクステ預金は高利回りじゃない!

楽天エクステ預金の説明を楽天銀行のホームページを引用すると

預入期間が延長される可能性があるかわりに、好金利の円定期預金です。

当初の預入期間は1年ですが、1年ごとに預入期間を1年延長するかどうかを当行が判断します。

引用:楽天銀行

同時期の普通定期預金が0.02%ですから0.651%は破格の金利に感じますね。

しかし、説明には『1年ごとに預入期間を1年延長するかどうかを当行が判断します』と書かれていますね。

そして延長されれば最長で15年、これが最大のデメリットです。

つまり楽天エクステ預金にお金を預けると15年間にわたりお金を引き出せない可能性があるということです。

ちなみに普通の定期預金と違い解約はできません。

『この預金の中途解約はできません』と商品詳細説明書かれています。

楽天エクステ預金の利回りは高いの?

「15年間使う予定がないなら、高利回りで預けられてお得でしょ?」と思われた方がいるかもしれません。

しかし、本当に0.651%は高利回りなのでしょうか?

もし15年後、普通の定期預金の金利が5%になっていたとしても、楽天エクステ預金だと0.651%しか受け取れません。

「いや、15年後に金利が下がっていれば儲かるじゃないか」と思いましたか?

しかし、そう思った方は楽天エクステ預金の仕組みを理解できていません。

顧客に有利な金利は銀行にとって不利な金利です。

延長なんかせず途中でお金を顧客に返してしまうでしょう。

楽天エクステ預金の預入期間は金利で決まる

次に預入期間の延長がどのような基準で判断されるか画像で解説します。

なお、私は金融機関の中の人ではありませんので、様々な書籍やネット情報を元にした推測であることはご了承ください。

まず、大前提として預入期間は他の金融商品の利回りによって決まります。

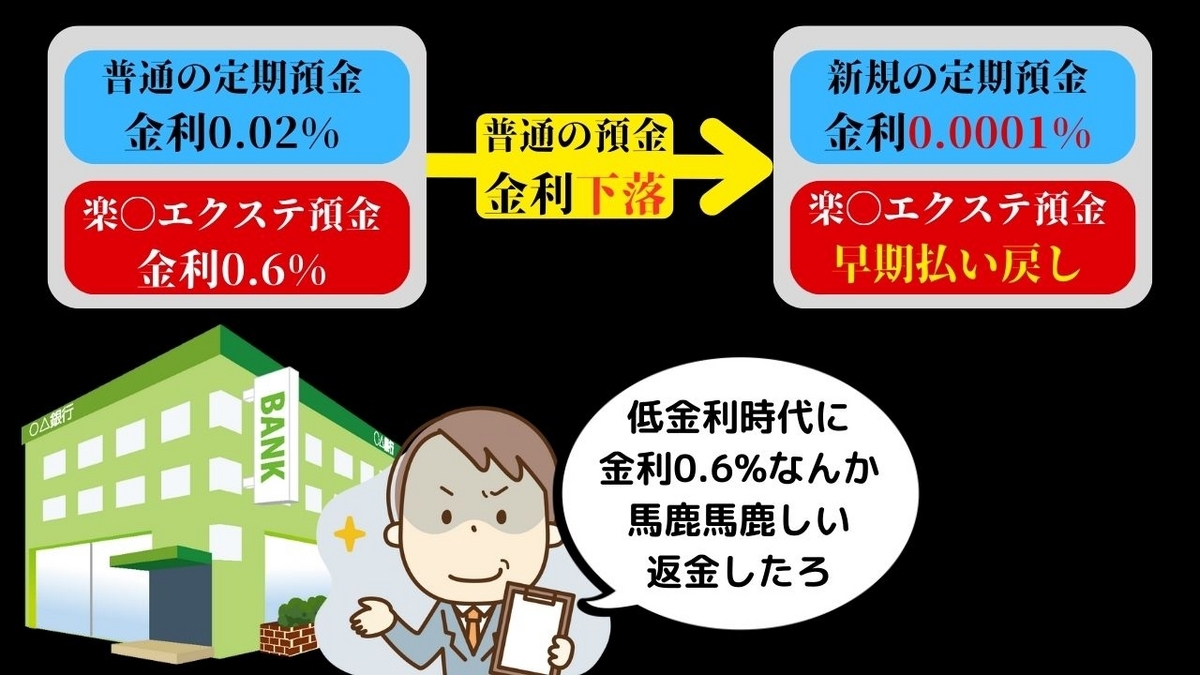

市場金利が上昇したら期間延長

現在の市場金利だと定期預金0.6%は魅力的に感じます。

しかし、これから金利が上昇し普通の定期預金が2%で預けられるようになったらどうなるでしょう。

お金を0.6%の楽天エクステ預金より2%の定期預金の方がいいですよね。

しかし、期間延長を決められるのは銀行ですし、楽天エクステ預金は途中解約できません。

銀行としてもわざわざ返金する理由もないので期間延長します。

私たち顧客は0.6%の低利回りで我慢するしかありません。

市場金利が下落したら延長はなし

では逆に市場の金利が下がったらどうなるでしょう。

わかりますよね。銀行は高い金利を払い続けたくないのですから、預入期間を延長せず、さっさと返金してしまいます。

私たち顧客だけ15年間0.6%の利回りで固定されるという特大のリスクを取って、楽天エクステ預金に投資しました。

しかし、延長期間を決められる銀行だけが「やっぱやめた」ができるのです。

物凄い不公平な金融商品が楽天エクステ預金なんです。

「短い期間でも高利回りを得たい」なんて思わないで!

ひょっとして「払い戻されても、高利回の期間は儲かるじゃないか?」と思われましたか。

しかし、それは結果論です。

楽天エクステ預金に投資する時点で15年間お金を拘束される可能性があったかことを忘れてはいけません。

また「金利の下落を予想するなら投資していいだろ」と思われたのなら、さらに危険です。

広告

楽天エクステ預金は金融のプロが考えた金融商品

未来の金利予想は非常に難しいものです。

そんな中で金融のプロの方々は全力で未来の金利を予想し、その結果を元に作られた金融商品が楽天エクステ預金です。

そして金融商品は基本的に売る側(銀行)に有利に作られます。

つまり、金利の下落を予想し楽天エクステ預金の早期払い戻しで利益を得ようとする行為は、

私は金融のプロより金利に詳しいです!

と言っているのと同じなんですよ。

個人向け国債:楽天エクステ預金の上位互換

楽天エクステ預金に魅力を感じて情報を調べている方が求めているのは元本保証で高利回りでしょう。

しかし、この二つは相反するものですから見つけられるはずありません。

そこで、完ぺきではないがベターな投資先を紹介します。

個人向け国債:利回りは低いが元本保証

元本保証を求めるなら個人向け国債(変動10年)をおすすめします。

現在の利回りは楽天エクステ預金に劣りますが個人向け国債(変動10年)は、日本国政府が発行する債券ですので日本一安全な金融商品です。

- 金利は半年ごとに変動

- 最低金利保証0.05%

- 買付後1年経過すれば中途換金が可能

- 金融機関破綻しても全額保護される

安全性・換金のしやすさから、まさに楽天エクステ預金の上位互換といえるでしょう。

老後資金なら先に老後プランを考えましょう

とりあえず老後資金だからという理由で、長期で安全に見える楽天エクステ預金を検討されているなら、投資先を探すよりも老後プランを考えることをオススメします。

「老後の為にとりあえずお金を貯めろ」では、老後生活の破綻に繋がってしまいます。

なぜなら、老後生活の軸となるのは貯蓄ではなく

公的年金と貯蓄の取り崩し、僅かな労働のバランスだからです。

この辺りのことは別記事でまとめていますので是非ご覧ください↓↓↓

【50代60代のための資産運用】WPP理論と投信工房で安定した老後生活を

投資ブログランキングに応援クリックお願いします!

Twitterで投資に役立つ情報を毎日つぶやいています。

よしきよ@インデックス投資のブログ書きながら、サイドFIRE生活してます。 (@yoshikiyo66) / Twitter

広告